Taxe sur les Terrains Non Bâtis (TNB) au Maroc : l’année 2025 marque un tournant décisif pour la fiscalité foncière au Maroc. Avec l’entrée en vigueur de la loi n° 14.25, la Taxe sur les Terrains Non Bâtis (TNB) subit une refonte profonde, impactant directement tous les propriétaires de terrains constructibles. Fini l’ancien système, place à une approche plus juste et plus dynamique.

Cette réforme, publiée au Bulletin Officiel n° 7412 en date du 12 juin 2025, modifie et complète la loi-cadre n° 47.06 relative à la fiscalité des collectivités locales. Elle ne constitue pas un simple ajustement technique, mais s’inscrit dans une vision stratégique plus large visant à moderniser la gouvernance fiscale locale, à rationaliser les ressources des communes et, surtout, à s’attaquer à l’un des défis majeurs du développement urbain marocain : la spéculation foncière. En liant directement le montant de la taxe au niveau d’équipement des terrains, le législateur entend encourager la construction, optimiser l’usage du sol et assurer une meilleure équité fiscale entre les citoyens.

Cet article, est une mis à jour de notre premier article sur le sujet publié en 2023, avec les toutes dernières informations officielles issues notamment de la circulaire d’application du Ministère de l’Intérieur du 05 Aout 2025, vous offre une analyse complète et pratique de la nouvelle TNB. Nous décortiquerons ce qui change, ce qui reste, et surtout, comment vous, en tant que propriétaire, devez naviguer dans ce nouveau cadre réglementaire.

Qu’est-ce que la Taxe sur les Terrains Non Bâtis (TNB)?

Avant d’analyser en profondeur les changements apportés par la loi n° 14.25,, il est essentiel de maîtriser les principes fondamentaux qui régissent la Taxe sur les Terrains Non Bâtis. Ces bases, issues de la loi-cadre n° 47.06 relative à la fiscalité des collectivités locales, demeurent le socle sur lequel la nouvelle réforme a été bâtie.

Définition et Objectifs

La Taxe sur les Terrains Non Bâtis (TNB) est un impôt direct, annuel, perçu au profit des budgets des communes urbaines et rurales où se situent les terrains concernés. Elle ne vise pas simplement à générer des recettes fiscales ; ses objectifs sont avant tout d’ordre économique et urbanistique.

Les principaux buts de la TNB sont :

- Lutter contre la spéculation foncière : En rendant la détention de terrains non bâtis coûteuse, la taxe décourage les propriétaires de conserver indéfiniment des parcelles dans l’unique but de profiter de la hausse des prix du marché, sans y apporter de valeur ajoutée.

- Inciter à la construction : La pression fiscale exercée par la TNB est un puissant levier pour encourager les propriétaires à valoriser leurs terrains, soit en y réalisant des projets de construction, soit en les cédant à des promoteurs immobiliers.

- Augmenter l’offre de terrains constructibles : En favorisant la mise sur le marché de terrains auparavant gelés par la spéculation, la TNB contribue à réguler le marché foncier et à augmenter l’offre disponible pour le logement, les activités économiques et les équipements publics.

Champ d’Application : Personnes et Terrains Concernés

La loi définit de manière précise qui doit payer la taxe et sur quels types de terrains elle s’applique.

Personnes Imposables

La responsabilité du paiement de la TNB incombe en premier lieu au propriétaire du terrain. En l’absence d’un propriétaire clairement identifié ou connu de l’administration, la taxe peut être établie au nom de l’

usufruitier ou, à défaut, du possesseur du bien.

Un cas particulier important est celui de l’indivision. Lorsqu’un terrain appartient à plusieurs personnes (co-indivisaires), la taxe est établie par défaut au nom de l’indivision dans son ensemble. Les co-indivisaires peuvent demander une imposition séparée, au prorata de leurs parts respectives. Cependant, cette répartition ne lève pas la responsabilité solidaire : chaque co-indivisaire reste légalement tenu au paiement de la totalité de la taxe due par l’indivision en cas de défaillance des autres. (Article 40 de la loi 47-06) .

Terrains Imposables

La TNB ne s’applique pas à tous les terrains non construits. Son champ d’application est strictement délimité par la loi n° 47.06 et concerne les terrains situés à l’intérieur :

- Des périmètres des communes urbaines.

- Des centres délimités, désignés par voie réglementaire.

- Des stations estivales, hivernales et thermales, dont le périmètre de taxation est fixé par un texte réglementaire.

- Des zones couvertes par un document d’urbanisme opposable aux tiers, tel qu’un plan d’aménagement.

De plus, un cas spécifique concerne les terrains attenants à des constructions existantes. Si la superficie du terrain non bâti excède cinq fois la superficie couverte par l’ensemble des bâtiments, cet excédent est soumis à la TNB. Par exemple, pour une villa de 200 m² construite sur un terrain de 2 000 m², la superficie imposable à la TNB sera calculée comme suit :

2000−(5×200)=1000 m².

Ce qui change pour votre terrain à partir de 2026 ?

la loi n° 14.25 ne se contente pas d’ajuster les tarifs de la TNB ; elle en redéfinit la philosophie même. En abandonnant un système jugé obsolète, le législateur a instauré un nouveau modèle fondé sur la logique, l’équité et l’efficacité, en liant directement l’impôt à la réalité des infrastructures publiques.

Ancien Système déconnecté des réalités du terrain

Jusqu’en 2025, le calcul de la TNB reposait sur un système binaire et rigide, hérité de la loi-cadre n° 47.06 relative à la fiscalité des collectivités locales. La tarification dépendait uniquement du type de zonage prévu par les documents d’urbanisme, sans tenir compte du niveau réel de viabilisation du terrain. On distinguait principalement deux catégories :

- La “zone immeubles”, où les tarifs variaient dans une fourchette de 4 à 20 dirhams par mètre carré.

- La “zone villas, logement individuel et autres zones”, avec des tarifs allant de 2 à 12 dirhams par mètre carré.

Ce système présentait des limites évidentes. Il était jugé trop rigide et déconnecté des réalités du terrain, créant des situations inéquitables. Un propriétaire pouvait se voir imposer un tarif élevé pour un terrain situé en “zone immeubles” sur la note de renseignements urbanistiques, mais qui, en pratique, était dépourvu des infrastructures de base comme les routes ou l’assainissement. Inversement, un terrain bénéficiant d’investissements publics massifs pouvait être taxé au même niveau qu’un terrain isolé dans la même catégorie de zonage. Cette inadéquation a rendu nécessaire une réforme en profondeur.

Nouveau modèle avec une Tarification Modulée sur le Niveau d’Équipement

Le changement fondamental introduit par la loi n° 14.25 est l’abandon de la classification par destination (villa/immeuble) au profit d’une classification basée sur le niveau réel d’équipement et de services publics disponibles. Désormais, le montant de la taxe reflète directement la valeur ajoutée apportée au terrain par les investissements de la collectivité.

La loi instaure trois nouvelles catégories de zones, chacune avec une fourchette de tarification spécifique, comme le précise la circulaire d’application du Ministère de l’Intérieur du 05 Aout 2025 :

- Zone bien équipée (ou “zone équipée”) : de 15 à 30 dirhams par mètre carré (DH/m2).

- Zone moyennement équipée (ou “zone intermédiaire”) : de 5 à 15 DH/m2.

- Zone faiblement équipée (ou “zone sous-équipée”) : de 0.5 à 2 DH/m2.

Cette nouvelle structure tarifaire a des implications majeures. Elle peut entraîner une augmentation significative de la taxe pour les terrains situés dans des quartiers déjà bien développés, tout en offrant un allègement substantiel pour ceux situés dans des zones en attente de viabilisation.

| Ancien Régime (Loi 47-06) | Anciens Tarifs (DH/m2) | Nouveau Régime (Loi 14.25) | Nouveaux Tarifs (DH/m2) |

| Zone Immeubles | 4 à 20 | Zone bien équipée | 15 à 30 |

| Zone Villas, logement individuel et autres | 2 à 12 | Zone moyennement équipée | 5 à 15 |

| (N/A) | (N/A) | Zone faiblement équipée | 0.5 à 2 |

Cette réforme transforme la TNB d’un simple impôt foncier en un puissant levier de politique urbaine. Elle établit une corrélation directe et transparente entre l’investissement public réalisé par une commune dans un quartier et le niveau de taxation des terrains non bâtis qui s’y trouvent. Le mécanisme est simple : une commune qui investit massivement dans les infrastructures d’un secteur (routes, écoles, assainissement) verra ce dernier classé en “zone bien équipée”. Conséquemment, la TNB y augmentera de manière significative, pouvant atteindre 30 DH/m2.

Cette pression fiscale crée une forte incitation financière pour les propriétaires à construire afin de cesser de payer une taxe élevée, ou à vendre leurs terrains à des promoteurs qui le feront. À plus grande échelle, cette approche favorise la densification des zones déjà viabilisées, ce qui permet d’optimiser les investissements publics existants et de lutter contre l’étalement urbain. Il s’agit également d’un principe de justice fiscale : les propriétaires qui bénéficient le plus des infrastructures financées par la collectivité sont ceux qui contribuent le plus, tandis que ceux dont les terrains sont situés dans des zones encore peu ou pas équipées voient leur charge fiscale potentiellement allégée.

Les Critères de Classification : Comment les Communes Évaluent Votre Terrain

Pour garantir une application homogène et objective de la loi sur l’ensemble du territoire, la circulaire d’application du Ministère de l’Intérieur du 05 Aout 2025 a défini des critères précis et vérifiables pour chaque catégorie de zone. La classification d’un quartier, d’un secteur ou d’un douar ne relève pas de l’arbitraire, mais d’une évaluation factuelle des infrastructures et services existants et opérationnels.

- Zone bien équipée (Catégorie 1) : Est classé dans cette catégorie tout secteur disposant de la totalité ou de la majorité des équipements et services suivants :

- Des établissements de santé (centre de santé, hôpital, clinique) ET d’enseignement (école, collège, lycée) publics ou privés, fonctionnels.

- Des routes carrossables et connectées au réseau public.

- Des réseaux publics d’eau potable, d’électricité ET d’assainissement liquide.

- Un service d’éclairage public.

- Un service de transport urbain (bus, taxi, tramway).

- Un service effectif de collecte des déchets ménagers.

- Zone moyennement équipée (Catégorie 2) : Cette catégorie intermédiaire s’applique aux secteurs qui, sans disposer de l’ensemble des équipements de la catégorie 1, sont pourvus au minimum des infrastructures suivantes :

- Des routes carrossables.

- Des réseaux publics d’eau potable ET d’électricité.

- Zone faiblement équipée (Catégorie 3) : Relèvent de cette catégorie les secteurs qui sont dépourvus de la totalité ou de la majorité des infrastructures et services publics fondamentaux listés pour la première catégorie.

| Critère d’Équipement | Requis pour Zone Bien Équipée | Requis pour Zone Moyennement Équipée | Caractéristique de Zone Faiblement Équipée |

| Routes carrossables | Oui | Oui (minimum requis) | Souvent absent |

| Réseau d’eau potable | Oui | Oui (minimum requis) | Souvent absent |

| Réseau d’électricité | Oui | Oui (minimum requis) | Souvent absent |

| Réseau d’assainissement | Oui | Non | Absent |

| Établissements de santé | Oui | Non | Absent |

| Établissements d’enseignement | Oui | Non | Absent |

| Éclairage public | Oui | Non | Absent |

| Transport urbain | Oui | Non | Absent |

| Collecte des déchets | Oui | Non | Absent |

Hexagon Geosurveys a déjà accompagné plusieurs communes de la région de Casablanca dans le recensement des terrains assujettis à la Taxe sur les Terrains Non Bâtis (TNB). Pour moderniser et sécuriser la gestion de la taxe conformément aux nouvelles dispositions, nous avons développé une application de webmapping destinée aux communes qui :

- intègre le niveau d’équipement des terrains,

- permet l’édition de la carte de classification,

- et calcule automatiquement la taxe selon la classe et la surface taxable nette, en excluant les zones non taxables (voiries, espaces verts, réserves d’alignement, zones non aedificandi).

Cette solution facilite la conformité réglementaire et la traçabilité des décisions.

Vous êtes concernés ? Voilà ce que vous devez savoir

La mise en œuvre de la loi n° 14.25 implique une série d’actions de la part des autorités locales et requiert une vigilance accrue de la part des propriétaires fonciers. Comprendre le processus et savoir où trouver l’information est désormais crucial pour anticiper et gérer ses obligations fiscales.

La Procédure de Mise en Œuvre : Du Plan à la Taxe

La nouvelle tarification n’est pas appliquée de manière automatique. Son entrée en vigueur est conditionnée par une procédure administrative rigoureuse que chaque commune doit suivre, sous la supervision des autorités de tutelle. Ce processus, détaillé dans la circulaire d’application du Ministère de l’Intérieur du 05 Aout 2025 , se déroule en plusieurs étapes clés :

- Cartographie et Diagnostic : La commune doit d’abord réaliser une cartographie actualisée et détaillée de son territoire. Cette carte doit identifier précisément les différents quartiers, secteurs et douars, ainsi que l’emplacement et l’étendue de tous les réseaux (eau, électricité, assainissement) et équipements publics (écoles, centres de santé, etc.).

- Classification par Secteur : Sur la base de ce diagnostic, les services communaux remplissent une “fiche de classification” (dont le modèle est annexé à la circulaire) pour chaque secteur géographique. Cette fiche permet d’évaluer objectivement la présence ou l’absence de chaque critère d’équipement et de classer le secteur dans l’une des trois catégories (bien, moyennement ou faiblement équipée).

- Délibération du Conseil Communal : Le projet de classification, accompagné de la carte de zonage, est soumis au conseil communal. Le conseil délibère et adopte un arrêté fiscal qui fixe, pour chaque zone ou sous-zone, un tarif spécifique au mètre carré, tout en respectant les fourchettes minimales et maximales prévues par la loi pour chaque catégorie.

- Validation par l’Autorité de Tutelle : L’arrêté fiscal adopté par le conseil est ensuite transmis au gouverneur de la préfecture ou de la province pour approbation. Cette étape, appelée “visa”, est indispensable pour que la décision devienne exécutoire.

- Entrée en Vigueur : Une fois l’arrêté validé, les nouveaux tarifs de la TNB qu’il contient s’appliquent à compter du 1er janvier de l’année qui suit l’année de la validation. Par exemple, si un arrêté est validé en Novembre 2025, les nouveaux tarifs seront dus par les contribuables à partir du 1er janvier 2026.

Comment Connaître la Classification de Mon Terrain?

Face à ce nouveau dispositif, l’information devient le principal outil du propriétaire. Il est conseillé d’adopter une démarche proactive pour connaître la classification de son terrain et anticiper le montant de la taxe. Les communes ont l’obligation d’informer les citoyens de ces changements.

Voici les démarches à entreprendre :

- Contacter les services fiscaux de la commune : C’est le premier point de contact. Il faut demander à consulter l’arrêté fiscal (قرار جبائي) mis à jour et la carte de zonage qui lui est annexée.

- Consulter les canaux de communication officiels : Surveillez les affichages au siège de la commune et, le cas échéant, consultez le portail web officiel de la collectivité.

- Demander une note de renseignement urbanistique : Bien que ce document serve principalement à connaître les règles de construction, il peut également fournir des indications sur le zonage et le niveau d’équipement futur du secteur.

Exemples Concrets de Calcul de la Nouvelle TNB

Pour illustrer l’impact concret de la réforme, voici deux scénarios comparatifs :

Scénario 1 : Un terrain de 1 000 m2 dans un quartier résidentiel de Marrakech.

- Situation avant 2026 : Le terrain est en “zone villa”. La commune appliquait un tarif de 10 DH/m2.

- Calcul de l’ancienne TNB : 1000m2×10DH/m2=10000 DH.

- Situation après 2026 – Hypothèse A (Quartier bien desservi) : Le quartier est classé “zone bien équipée”. La commune fixe le nouveau tarif à 25 DH/m2.

- Calcul de la nouvelle TNB : 1000m2×25DH/m2=25000 DH.

- Situation après 2026 – Hypothèse B (Quartier avec services de base) : Le quartier est classé “zone moyennement équipée”. La commune fixe le nouveau tarif à 8 DH/m2.

- Calcul de la nouvelle TNB : 1000m2×8DH/m2=8000 DH.

Scénario 2 : Un terrain de 5 000 m2 en zone d’extension urbaine en périphérie de Casablanca.

- Situation avant 2025 : Le terrain est en “zone immeubles” sur le plan d’aménagement. La commune appliquait un tarif de 15 DH/m2.

- Calcul de l’ancienne TNB : 5000m2×15DH/m2=75000 DH.

- Situation après 2025 : La zone est encore peu viabilisée, sans assainissement ni équipements publics majeurs. Elle est classée “zone faiblement équipée”. La commune fixe le nouveau tarif à 2 DH/m2.

- Calcul de la nouvelle TNB : 5000m2×2DH/m2=10000 DH.

Déclaration et Paiement : Ce qui Reste et Ce qui Vient

En ce qui concerne vos obligations comme contribuable, la réforme maintient pour l’instant le cadre existant tout en préparant le terrain pour une modernisation future.

- Situation actuelle : L’obligation pour le contribuable d’effectuer une déclaration spontanée de son bien et de payer la taxe avant le 1er mars de chaque année d’imposition reste en vigueur. Le paiement doit toujours être effectué auprès des services du percepteur communal (régisseur de recettes).

- La Digitalisation en Marche : Conscient de la nécessité de moderniser les procédures, le Ministère de l’Intérieur a officiellement annoncé être en train de développer une plateforme électronique dédiée. Cette future plateforme vous permettra d’effectuer vos déclarations et vos paiements de TNB en ligne, évitant ainsi les déplacements.

- La TNB reste gérée au niveau local, mais sa collecte sera renforcée par la nomination de “percepteurs communaux” spécialisés, désignés par décision conjointe des ministères de l’Intérieur et des Finances, avec pour mission d’assurer un recouvrement plus efficace, y compris par voie de recouvrement forcé.

Mon terrain est-il exonéré de la TNB, en totalité ou en partie ?

Au milieu de cette importante réforme, le législateur a choisi de maintenir un élément de stabilité crucial pour les propriétaires : le régime des exonérations.

Une Confirmation Officielle Cruciale

La circulaire d’application du Ministère de l’Intérieur du 05 Aout 2025 est explicite sur ce point : “les conditions pour bénéficier des exonérations totales temporaires et la procédure de traitement de ces demandes n’ont subi aucune modification”. Cette clarification est fondamentale car elle garantit que les droits acquis et les protections prévues par la législation antérieure sont préservés. Les propriétaires qui bénéficiaient d’une exonération ou qui y étaient éligibles peuvent donc continuer à se prévaloir des mêmes dispositions.

Rappel des Cas d’Exonération

Les cas d’exonération, qu’ils soient permanents ou temporaires, restent ceux définis par les articles 41 et 42 de la loi-cadre n° 47.06 relative à la fiscalité des collectivités locales,.

Exonérations Permanentes

Sont exonérés de manière permanente de la TNB, notamment :

- Les terrains appartenant à l’État, aux collectivités territoriales, et aux établissements publics.

- Les terrains constitués en Habous publics.

- Les terres “Guich” et les terres collectives.

Exonérations Temporaires

Ces cas sont les plus pertinents pour vous comme propriétaire privé ou investisseur :

- Terrains non desservis : les terrains situés dans des zones dépourvues de l’un des réseaux de distribution d’eau et d’électricité, au vu d’une attestation administrative constatant l’absence de l’un de ces réseaux, délivrée par l’administration ou l’organisme chargé de la réalisation ou de l’exploitation de ces réseaux ;

- Terrains inconstructibles : Les terrains sur lesquels pèse une interdiction de construire en vertu des documents d’urbanisme. Cela inclut les parcelles affectées à des servitudes (non aedificandi , alignement de voirie, équipement public, espaces verts publics, zones de protection de sites historiques ou naturels, etc.).

- Terrains en cours d’aménagement ou de construction : Les terrains faisant l’objet d’une autorisation de lotir ou de construire sont exonérés pour des durées qui varient en fonction de l’autorisation, afin de laisser le temps nécessaire à la réalisation des travaux.

La Démarche pour Obtenir une Exonération

La procédure pour demander une exonération reste inchangée. Le propriétaire doit déposer une demande formelle auprès des services fiscaux de la commune de situation du terrain. Cette demande doit être accompagnée de toutes les pièces justificatives nécessaires pour prouver l’éligibilité à l’exonération :

- Une note de renseignement urbanistique récente, un plan de surface taxable et attestation de surface taxable établie par un ingénieur géomètre topographe inscrit au tableau de l’ordre des ingénieurs géomètre topographe, pour prouver la surface exactement taxable.

- Des attestations de la régie de distribution d’eau ou d’électricité pour prouver l’absence de desserte.

- Une copie de l’autorisation de lotir ou de construire en cours de validité.

Il est fortement recommandé de constituer un dossier solide et de le déposer dans les délais pour éviter tout litige avec l’administration fiscale.

Comment obtenir un plan et une attestation de surface taxable (TNB), Evitez la sur-taxation ?

Chez Hexagon Geosurveys, nous proposons un service dédié pour établir le plan des surfaces taxables et l’attestation de surface taxable en 48 heures, sans déplacement. Il suffit de nous transmettre les pièces ci-dessous par WhatsApp, ou par mail : [email protected] ; nous livrons partout au Maroc sans frais additionnels de livraison.

Pièces à fournir (Numériquement)

- Certificat de propriété de votre terrain (à demander ici)

- Plan cadastral de votre terrain (à demander ici)

- Tableau de calcul de contenance (à demandé ici)

- Note de renseignement urbanistique (à demandé ici)

Vous n’avez pas tous les documents ? On s’en charge.

Si vous n’avez pas sous la main le certificat de propriété, le plan cadastral, le tableau de contenance ou la note de renseignement urbanistique, pas de souci.

Envoyez-nous simplement :

- Copie de votre CIN (recto/verso)

- Numéro du titre foncier ou localisation précise du terrain (coordonnées GPS ou lien Google Maps)

Nous nous occupons du reste : récupération des pièces officielles auprès des services compétents (ANCFCC et Agence urbaine) avec votre accord, puis calcul des surfaces taxables et émission du plan et de l’attestation. Toujours sans déplacement de votre part et livraison partout au Maroc sinon vous pouvez les récupérer directement dans notre bureau à Casablanca.

Notre processus (48 h)

- Réception & vérification des pièces.

- Analyse urbanistique (zonage, aires non taxables : espaces verts, voies, réserves d’alignement, zones non aedificandi, emprises publiques…).

- Calcul des des surfaces construites au sol et déduction de surfaces taxables et rédaction de l’attestation.

- Envoi pour relecture : après votre vérification et validation, nous délivrons la version signée.

Livrables & validité

- Plan des surfaces taxables (PDF haute résolution, format papier signé et cacheté, et formats CAO possibles sur demande).

- Attestation de surface taxable ( signée et cacheté PDF et papier).

- Validité : tant que le document d’urbanisme en vigueur n’est pas modifié (jusqu’à 10 ans dans la plupart des cas).

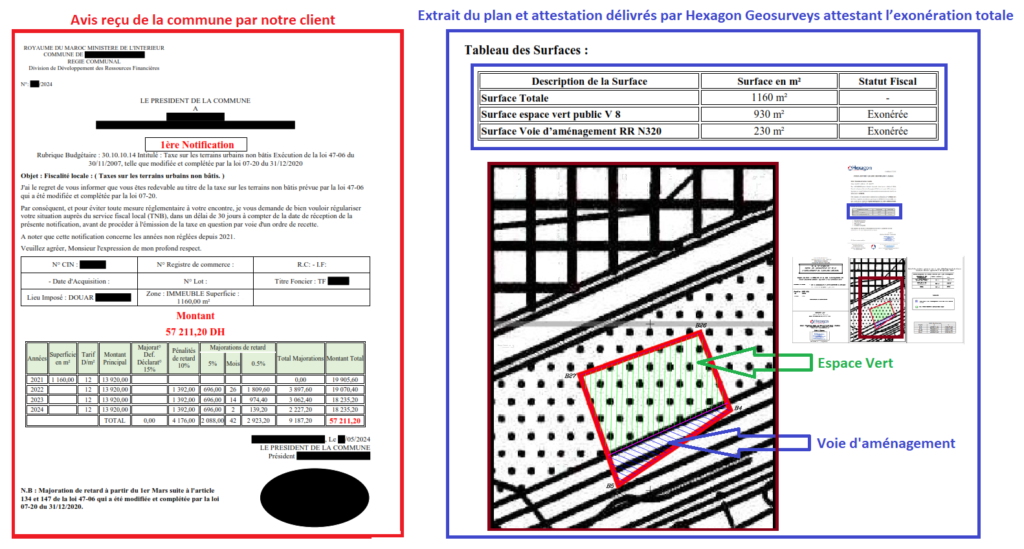

Pourquoi c’est important ?

Nous constatons régulièrement des avis de taxation de la commune à 100 % (avec pénalités de retard pouvant porter jusqu’à 4 ans) alors que des exonérations partielles s’appliquent parfois (ex. 90 % d’un terrain exonéré pour cause d’espaces verts, voies d’aménagement, zones non aedificandi, etc.). Un plan/attestation exacts sécurisent votre dossier et réduisent les risques de sur-taxation.

Foire Aux Questions (FAQ)

Quand les nouveaux tarifs de la TNB entrent-ils en vigueur?

Les nouveaux tarifs s’appliquent à partir du 1er janvier de l’année qui suit la date de validation (“visa”) de la décision fiscale de votre commune par le gouverneur. Il n’y a pas de date unique pour tout le Maroc ; chaque commune avance à son propre rythme. Il est donc impératif de surveiller les publications officielles de votre commune pour connaître la date d’application effective.

Mon terrain est dans une zone peu viabilisée. Ma taxe va-t-elle obligatoirement baisser?

Très probablement. Si votre terrain est objectivement situé dans un secteur sans infrastructures majeures et est classé en “zone faiblement équipée”, le nouveau tarif sera compris entre 0.5 et 2 DH/m2. Cette fourchette est inférieure à l’ancien tarif minimum de 2 DH/m2 qui s’appliquait à la “zone villas”. L’allègement fiscal devrait donc être notable.

Que se passe-t-il si ma commune n’a pas encore publié sa nouvelle classification?

Tant qu’une nouvelle décision fiscale n’a pas été prise, délibérée par le conseil communal et validée par le gouverneur, l’ancien système de tarification (basé sur la distinction “zone immeubles” / “zone villas”) reste techniquement en vigueur. L’application de la nouvelle loi est conditionnée par l’action de chaque commune.

Les pénalités de retard ont-elles changé?

Ni la loi n° 14.25 ni sa circulaire d’application ne mentionnent de modification du régime des sanctions. Par conséquent, sauf disposition contraire ultérieure, les pénalités prévues par la loi n° 47.06 demeurent applicables. Celles-ci consistent généralement en une pénalité de 10%, plus une majoration de 5% pour le premier mois de retard, et de 0.50% par mois ou fraction de mois supplémentaire.

Puis-je déjà payer ma TNB en ligne sur le site de la DGI?

Non, pas pour le moment. Il est important de ne pas confondre : la TNB n’est pas gérée par la Direction Générale des Impôts (DGI). Le Ministère de l’Intérieur a annoncé le développement d’une plateforme numérique dédiée à la TNB et aux autres taxes gérées par les communes, mais celle-ci n’est pas encore opérationnelle. Le paiement doit donc toujours se faire physiquement auprès du percepteur de la commune.

Comment contester la nouvelle classification de mon terrain si je la juge incorrecte?

Si vous estimez que la classification de votre terrain ne correspond pas à la réalité des équipements sur le terrain, vous pouvez exercer votre droit de recours. La procédure de contestation des impôts locaux reste régie par les dispositions générales de la loi n° 47.06. Vous devez adresser une réclamation écrite, dûment motivée et accompagnée de preuves (photos, attestations, etc.), au président du conseil communal.

Conclusion

Si Vous êtes propriétaire d’un terrain non bâtis, cette nouvelle ère exige une vigilance et une information accrues. La clé est désormais de se rapprocher de sa commune pour connaître avec précision la nouvelle classification de son bien et le tarif qui en découle. L’impact financier pouvant être considérable, à la hausse comme à la baisse, une anticipation est nécessaire pour une bonne gestion de son patrimoine.

Face à la complexité de ces changements, il est vivement conseillé de ne pas hésiter à faire appel à un cabinet d’ingénieur géomètre topographe comme Hexagon GeoSurveys, pour analyser sa situation, vérifier les possibilités d’exonération et s’assurer d’être en pleine conformité avec cette nouvelle législation fondamentale.

Bravo pour vos informations qui sont très claires.

Peut être une suggestion : élaborer une cartographie du Maroc avec les 3 types de zones de terrain serait une excellente idée et la possibilité de mettre un lien pour un paiement en ligne avec un accompagnement de votre par au préalable.

Merci pour votre excellent site

Cordialement

Amal HANNOUNA

je suis un ancien inspecteur des impts.je vois que vous avez evite d affronter un sujet tabou une question taboue.qu en est il des terrains industriels , des zones industrielles.

deuxieme question qu en est il des zones industrielles ds communes qui n ont pas un perimetre urbain mais bien un plan d amenagement je cite les communes d echellalat de sidi moussa mejdoub et sidi mossa ben ali .relevant de mohammedia.